![]() - Hoạt động giao dịch nhà ở tại Hà Nội đang đặt ra nhiều câu hỏi về chuyển động sắp tới trong thị trường. Chuyên gia Savills đưa ra góc nhìn sâu hơn về những diễn biến đằng sau nguồn cung, nguồn cầu, và giá nhà trong thời gian vừa qua. Từ đó, nhà đầu tư có thể đưa ra quyết định phù hợp và chính xác.

- Hoạt động giao dịch nhà ở tại Hà Nội đang đặt ra nhiều câu hỏi về chuyển động sắp tới trong thị trường. Chuyên gia Savills đưa ra góc nhìn sâu hơn về những diễn biến đằng sau nguồn cung, nguồn cầu, và giá nhà trong thời gian vừa qua. Từ đó, nhà đầu tư có thể đưa ra quyết định phù hợp và chính xác.

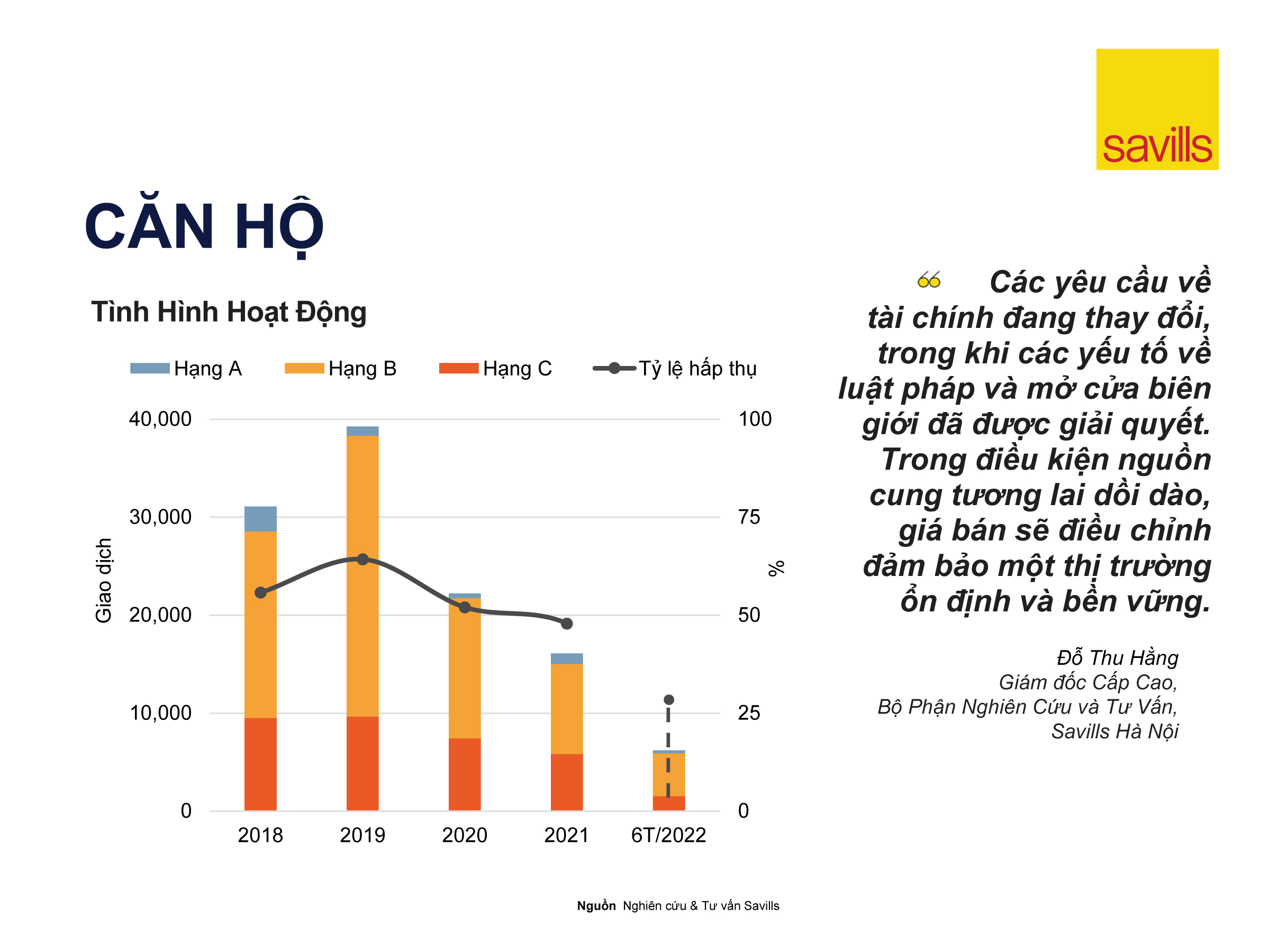

Nguồn cung sơ cấp và lượng giao dịch trên đà giảm

Trong 6 tháng đầu năm 2022, thị trường nhà ở Hà Nội ghi nhận số lượng giao dịch tương đối ít hơn so với thời điểm cuối năm 2021. Đồng thời, nguồn cung sơ cấp ở cả hai phân khúc căn hộ và nhà liền thổ đều ở mức hạn chế. Từ năm 2020, thị trường căn hộ đã bắt đầu cho thấy dấu hiệu chậm lại. Lượng giao dịch và nguồn cung sơ cấp đều có xu hướng giảm. Trong khi nguồn cung giảm 12% theo quý thì lượng giao dịch tụt sâu hơn ở mức -44%.

Theo báo cáo mới nhất của Savills, số lượng căn hộ sơ cấp giảm 16% so với cùng kỳ năm trước. Con số này tiếp tục đà giảm sâu hơn của thị trường sau khi nguồn cung sơ cấp đánh dấu mức thấp nhất trong vòng 5 năm trở lại tại thời điểm kết thúc năm 2021.

Theo chia sẻ từ bà Đỗ Thu Hằng, Giám đốc Cấp Cao, Bộ phận Tư vấn, Savills Hà Nội, một trong những yếu tố dẫn tới sự thiếu hụt nguồn cung như vậy là thủ tục pháp lý kéo dài, khiến các doanh nghiệp bất động sản gặp khó khăn trong việc phát triển các dự án nhà ở. Việc kiểm soát tín dụng bị thắt chặt và chi phí xây dựng ngày càng gia tăng cũng là những thách thức mà các chủ đầu tư đang đối mặt.

|

| Tình hình hoạt động phân khúc Căn hộ Bán H1.2022. Savills Việt Nam |

Xét về phân khúc nhà liền thổ, nguồn cung sơ cấp đang ghi nhận mức thấp nhất trong vòng năm năm vừa qua. Cùng kỳ năm 2021 ghi nhận nguồn cung sơ cấp đạt 1.950 căn, nhưng con số này đã giảm xuống một nửa trong Q2/2022. Hoạt động của phân khúc này cũng không duy trì được đà tăng từ Quý 1. Lượng giao dịch của Quý 2 đã giảm 55% theo quý và -72% theo năm.

Xu hướng dịch chuyển ra các khu vực xa trung tâm tiếp tục thể hiện ở việc nguồn cung mới trong năm sẽ được phân bổ trên khắp thành phố, tại huyện Gia Lâm (phía Đông), huyện Hoài Đức và Quận Hà Đông (phía Tây), quận Hoàng Mai (phía Nam) và Tây Hồ, Bắc Từ Liêm, và Đông Anh (phía Bắc).

Đáng chú ý, thị trường Hà Nội hiện đang thiếu nguồn cung nhà ở giá rẻ. Các căn hộ có giá dưới 20 triệu đồng/m2 tại các dự án hiện hữu đã được hấp thụ hết và nguồn cung mới là không có. Mới đây, Tập đoàn Vingroup đã công bố kế hoạch phát triển các dự án nhà ở xã hội mang thương hiệu Happy Homes, dự kiến sẽ bổ sung thêm nguồn cung giá rẻ trong những năm tới.

Bên cạnh đó, thành phố vẫn triển khai chương trình phát triển nhà ở đặt mục tiêu đến năm 2025, và gói tín dụng lên tới 65 nghìn tỷ đồng để hỗ trợ chủ đầu tư và các đối tượng mua nhà ở xã hội. Tuy nhiên, vị chuyên gia của Savills nhận định rằng nhà ở xã hội vẫn là một phân khúc khó phát triển. Theo bà Hằng, “Chủ trương dành 20% quỹ đất ở để phát triển nhà ở xã hội đã được rất nhiều chủ đầu tư thực hiện, nhưng diện tích đó chưa được thực sự tận dụng và phát huy. Điều này có thể do thủ tục pháp lý phức tạp cũng như kỳ vọng lợi nhuận của chủ đầu tư chưa được thỏa mãn. Trên thực tế, nếu quỹ đất nhà ở xã hội hiện nay được khai thác tốt thì thị trường sẽ có thêm nguồn cung cho loại hình nhà ở này.”

|

| Bà Đỗ Thu Hằng, Giám đốc Cấp cao Bộ phận Nghiên cứu và Tư vấn, Savills Hà Nội |

Giá bán ngày càng gia tăng ở các phân khúc

Ngược với sự chậm lại của nguồn cung và lượng giao dịch, giá nhà ở tại Hà Nội vẫn tiếp tục đà tăng từ những năm trước. Nghiên cứu của Savills đã chỉ ra, kể từ năm 2018, giá bán ở phân khúc căn hộ không ngừng leo thang. Giá bán sơ cấp trung bình tăng 10%, và giá bán thứ cấp tăng 3% theo năm. Trong đó, sự chênh lệch giữa giá bán sơ cấp và thứ cấp đã tăng từ mức 14% năm 2018 lên 44% trong 6 tháng đầu năm 2022.

Phân khúc nhà thấp tầng cũng có những bước tiến mới. So với năm 2018, giá bán biệt thự đã tăng gấp đôi, trong khi đó, giá liền kề cũng ghi nhận tăng hơn một nửa. Sáu tháng đầu năm 2022 chứng kiến sự tăng trưởng mạnh ở giá bán thứ cấp, với giá biệt thự tăng 37%, giá shophouse và liền kề đều tăng quanh mức 20%. Nguồn cung mới hạn chế cùng với giá bán sơ cấp tăng có thể là nguyên nhân khiến thị trường thứ cấp sôi động hơn.

Tuy nhiên, chuyên gia Savills quan sát rằng giá của biệt thự, liền kề, nhà phố sau thời gian liên tục tăng và đã đạt đỉnh, có chiều hướng chững lại. Hiện tượng này liên quan đến mức độ hấp dẫn của sản phẩm, khả năng chi trả của người dân, tính thanh khoản và khả năng cạnh tranh vơi các sản phẩm ở những địa phương lân cận.

Theo Savills, thị trường nhà ở có thể sôi động trở lại nhờ sự cân bằng giữa giá bán và năng lực của nguồn cầu. Đứng trước câu hỏi về những biến động sẽ xảy ra sắp tới, bà Đỗ Thu Hằng chia sẻ: “Đà tăng giá đến từ những nguyên nhân khó có thể giải quyết trong ngắn hạn. Những vẫn đề về thủ tục, pháp lý, hay chi phí ban đầu cao là cản trở đối với những điều chỉnh lớn trong thị trường. Một khi nguồn cung có giá bán hợp lý hơn trở lại thị trường, thanh khoản cùng tình hình hoạt động sẽ được cải thiện.”

Nhật Lâm